根据StoneX集团北美及欧洲、中东和非洲地区贵金属销售与交易总监格雷格·弗里斯的说法,由于对贵金属征收关税的威胁造成了价格不确定性,以及如果交易者押错了结果可能带来的灾难性后果,大西洋两岸黄金库存的前所未有的移动是完全合理的。

弗里斯(Greg Frith)在周三发布的一段视频中解释说,在正常的市场条件下,英国的场外交易市场(OTC)和美国的纸金属市场是互补的,这也可以显示出两国交易者的无缝合作。

伦敦市场是贵金属领域的场外实物金属交易市场,而纽约市场实际上是一个期货、纸金属、衍生品驱动的市场。通常情况下,金银交易商在伦敦的账户上会持有实物库存或实物金属多头,这些实物库存或实物金属来自世界各地向他们出售黄金的矿场,并存入LBMA金库或银行金库、Brinks金库等,然后用在纽约卖出等值期货的手段来对冲该头寸。也因此,它们基本上是 Delta 中性的(在金融领域,如果一个投资组合由相关的金融产品组成,而且其价值不受标的资产小幅价格变动的影响),不会因市场走高或走低而产生价格风险。

但是,大选后的贵金属市场却非同寻常,它打破了两个市场之间长期存在的运行关系。

弗里斯表示,从伦敦运往纽约的实物黄金数量令人震惊。“12月份超过2000吨,几乎每一架横跨大西洋的航班都被所有运输物流供应商预订满了,”他说。“你甚至无法在航班上运送金属,因为接下来的两三个月都已经被订满了。”

另一个增加这一突然转变成本和复杂性的问题是实物交割的合同差异:虽然两个市场的纯度标准相同,但金条的重量却不同。

“在伦敦,场外黄金市场通常以400盎司的金条作为支撑,也就是你们通常说的金砖,”弗里斯说。“现在你必须拿这块400盎司的金条,在瑞士的炼金厂或任何一家伦敦金银市场协会(LBMA)认可的优质交割炼金厂进行精炼,然后你得把它运过大西洋到纽约,因为在那里你只能交割100盎司的芝加哥商业交易所(CME)优质交割金条,或者是‘四九’[99.99%]纯度的千克金条。”

“显然,能够做到这一点的炼金厂容量是有限的,”他补充说。“全球有一些LBMA认证的炼金厂。新加坡有Metalor,瑞士有Valcambi,瑞士还有Argor-Heraeus,然后在美国也有像Asahi和Metalor这样的炼金厂。这些炼金厂现在积压了大约六周的工作量——有些甚至更长——而且炼金费用显然已经飙升。”

弗里斯表示,最终结果是,随着美国期货交易员试图消除其相应实物黄金被征收关税的风险,短期内运往纽约的贵金属出现短缺。

“很多在COMEX上做空期货的交易员正试图在潜在关税到来之前尽可能多地囤积实物库存,”他说。而政策的不确定性只会延长这一过程,因为每一次新的反复和延迟都会给交易员的头寸带来进一步的风险。

它们本应在2月1日宣布,然后可能是3月,也可能是4月。没有人真正知道,这是关税威胁,还是不征收关税?黄金可能不会被征收关税,因为它是美国的货币资产,大家都期望它不会被征收关税。但在目前特朗普政府所处的环境下,一切都有可能。

鉴于不确定性的程度,以及如果黄金被征收关税对贵金属头寸的影响,预先将数吨金条运往美国是明智之举。

对于交易商和市场参与者来说,在纽约增加库存实际上是一种合理的风险管理。这在伦敦暂时造成了实际上的挤压,我们看到传统的正向曲线从正价差转为反价差,伦敦的金属供应变得短缺。

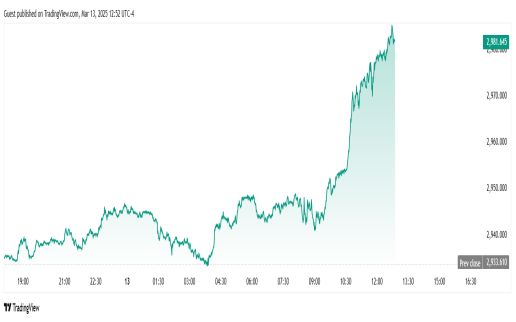

周四的交易,金价受到强劲的买入活动的影响,现货金价在美东时间下午12:44创下了每盎司2985.29美元的历史新高。

黄金期货在历史上首次突破了难以企及的每盎司3000美元的门槛。在取得这一骄人成绩之前,黄金价格从今年年初的每盎司2,700美元大幅飙升。截至美东时间下午4:15,最活跃的4月合约黄金期货价格,定格在3,001.30美元,今天大幅上涨了57.90美元,增长率1.97%。

在美国劳工统计局公布2月份生产者价格指数 (PPI) 的报告后,今天的价格出现了大幅波动。该批发价格指标在2月份的年化增长率为3.2%,低于上个月的3.7%,也低于FactSet一致预期的3.3%。在剔除波动较大的食品和能源价格,核心生产者价格指数较1月份下降0.1%,而比起上月上升了0.5%,远低于一致预期的0.3%。

随着PPI报告显示经济降温,交易员们正在为潜在的降息,或提前实施降息做准备。下一次联邦公开市场委员会(FOMC)会议定于3月18-19日举行。尽管最近的通胀报告显示美国经济正在放缓,但美联储不太可能在即将召开的这次会议上调整联邦基金利率。

在放弃金本位制之后,黄金用了38年的时间才从每盎司不到40美元的固定价格涨到1000美元。黄金在2009年达到了这一里程碑,此前一个半世纪的价格都是固定的。今天取得的成就凸显了过去一年黄金价格的抛物线式上涨,2023年2月,黄金突破了历史图表上一个长期存在的趋势线。现在,黄金达到了历史上最高的通胀调整价值,其近期的增长轨迹与贵金属此前的上涨相比,显得异常迅猛。

小编大存按:黄金突破3000美元创历史新高,反映多重因素共振:

一是美国大选政策不确定性,潜在的关税威胁促使交易商提前跨洋调运库存,炼金产能与物流瓶颈加剧短期供应紧张;

二是PPI数据回落强化降息预期,美元走弱与避险情绪升温推动买盘;

三是黄金金融属性强化,作为抗通胀与地缘风险对冲工具的需求激增。

尽管美联储短期或维持利率,但市场已押注宽松周期临近,叠加历史性技术突破与投机驱动,金价进入超常上涨通道,短期波动风险与长期看涨逻辑并存。

敛财居士

2025/03/14 07:49

敛财居士

2025/03/14 07:49

大存

2025/03/13 05:35

大存

2025/03/13 05:35

陆一夫

2025/02/25 07:58

陆一夫

2025/02/25 07:58

鲁克

2025/02/19 06:03

鲁克

2025/02/19 06:03