4月的纽约,春意正浓,气温回暖。可对于制造业确是一场预期的寒流悄然袭来。

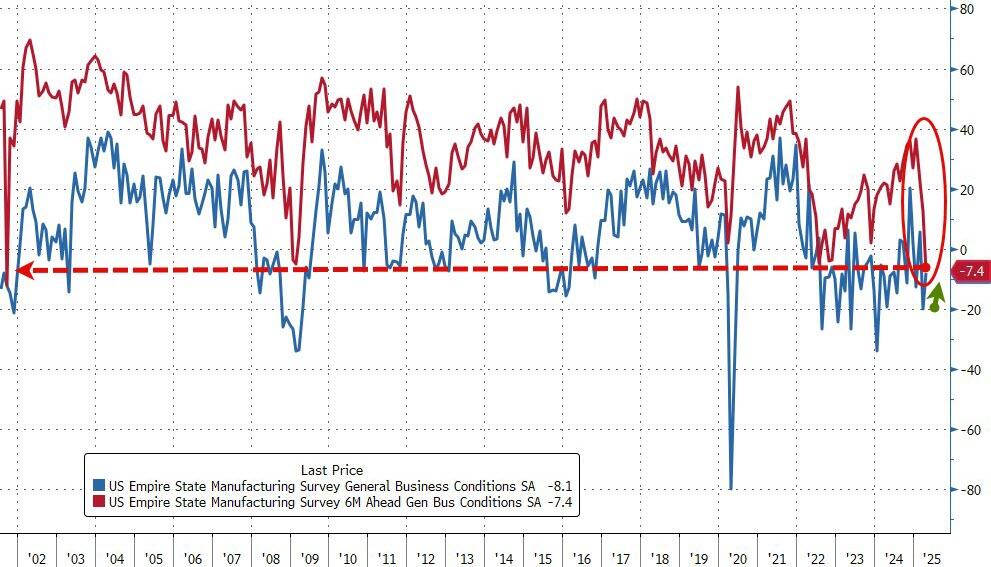

本周二,美国纽约联储发布了最新的制造业调查数据。当前商业状况指数从-20回升至-8.1,优于预期的-13.5,看似收窄萎缩,但仍然是连续第二个月负值,表示制造业活动仍在收缩,只是程度减轻。

虽然当前业务状况略有改善,但企业对未来的信心正以前所未有的速度崩塌。未来预期指数骤降至-7.4,是自2001年以来的第二低。尤其是未来订单和出货量的信心指数,创下有数据记录以来的历史最低,仅次于911事件后。

纽约联储经济顾问Richard Deitz表示:

“企业对前景转为悲观,是2022年以来首次出现。”

为什么制造商的预期会崩盘?答案只有两个字:关税。

这次调查的时间是4月2日至9日,正好是特朗普抛出全球对等关税重磅政策的当口。

虽然事后部分关税被缓期,但企业信心的反应是即时的,包括材料成本飞涨,原材料支付价格指数飙升近6点,至50.8,创2022年8月以来新高。售价也同步上涨,制造商的“收款价格”也升至两年多新高。而未来的价格预期,也同步升温。

这些数字直接说明,制造商已经感受到通胀压力的重新加速,而这正是关税政策带来的第一波冲击波。

原材料价格与制造商售价同时上涨,意味着下游成本传导正在发生。如果这不是短期扰动,而是政策引导下的结构性通胀,美联储可能不敢轻易降息。

别忘了,纽约联储这次调查的对象可不是消费者,而是CEO、CFO,这些人对“未来六个月”有实打实的财务预测模型。他们如果不乐观,那就不是软指标,而是资产配置者的底层逻辑在动摇。

一个现实是,当前股市仍在高位,而制造业预期已跌破历史低点。如果企业端与资产端之间的预期鸿沟拉大,市场波动风险就会升高。尤其是中小盘股、周期类公司、制造链ETF,容易首当其冲。

以太坊信徒

2025/04/16 09:34

以太坊信徒

2025/04/16 09:34

陆一夫

2025/04/13 04:47

陆一夫

2025/04/13 04:47